配资平台炒股票

配资平台炒股票

资料图。本文来源:中国经济体制改革研究会

李晓超:对一季度宏观经济形势的分析研判

面对中东冲突、全球经济复苏乏力等外部冲击,国内供强需弱、增长动能不足等严峻的国内外发展环境,宏观经济政策积极应对,一季度国民经济呈现出了积极向上的变化态势,但也要看到,经济持续向上运行的动力仍显不足,国内外还存在着一些不利的因素,一些重大变量的走向如中东冲突等带来的影响仍存在着较大的不确定性,下阶段需要积极靠前抓好已出台的政策措施落实,能见效的就早见效,同时也要针对新情况及时出台应对政策措施,将问题解决在萌芽状态,努力把经济积极向上势头转化为持续稳定增长的趋势,实现全年经济社会发展的各项预期目标。

一、一季度国民经济运行保持积极向上势头,为实现全年经济社会发展预期目标打下了良好基础

一季度,国民经济总体保持了积极向上运行的态势,GDP增速保持平稳,价格涨幅出现回升,调查失业率基本稳定,国际收支货物和服务贸易顺差增加。

(一)GDP增速与上年全年持平,比上年同期回落。一季度GDP同比增长5.0%,与上年全年增长5.0%持平,比上年同期增长5.4%回落了0.4个百分点。与上年同期相比,第一产业增速回升,第一产业增长3.8%,比上年同期增长3.5%回升0.3个百分点;第二产业和第三产业增速回落,第二产业增长4.9%,比上年同期增长5.9%回落1.0个百分点;第三产业增长5.2%,比上年同期增长5.3%回落0.1个百分点。

GDP增速虽然比上年同期增速有所回落,但从趋势上看,这一增速扭转了上年GDP增速逐季持续回落的趋势,比上年四季度增速回升了0.5个百分点,这对提高整个社会信心十分重要,也为实现全年经济增长预期目标打下了良好基础。

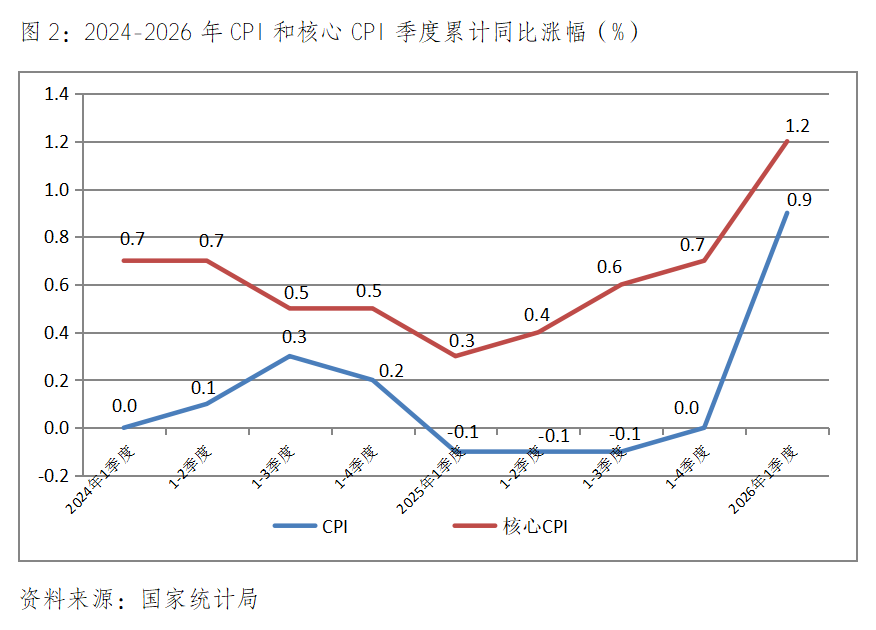

(二)CPI同比涨幅比上年全年回升较多,比上年同期也保持较多回升。一季度CPI同比上涨0.9%,上年全年为持平,上年同期为下降0.1%,为2023年一季度以来累计最快的涨幅,其中,1月份CPI同比上涨0.2%,2月份上涨1.3%,3月份上涨1.0%,涨幅呈现出较快回升的势头,但考虑到上年同期基数较低,回升的持续性还有待观察,更为值得期待的是CPI涨幅能否出现以需求拉动为特征的持续回升,这一点对整体经济能否出现持续回升十分关键而重要。

扣除食品和能源价格的核心CPI涨幅也保持了回升的态势,但回升幅度低于CPI回升幅度。一季度核心CPI上涨1.2%,比上年全年上涨0.7%回升0.5个百分点,低于同期CPI回升0.9个百分点的幅度,说明食品和能源价格对CPI涨幅的回升影响还是比较大的,市场调节因素对CPI涨幅的回升影响要小一些,说明当前价格涨幅的回升很大程度上为成本所推动。

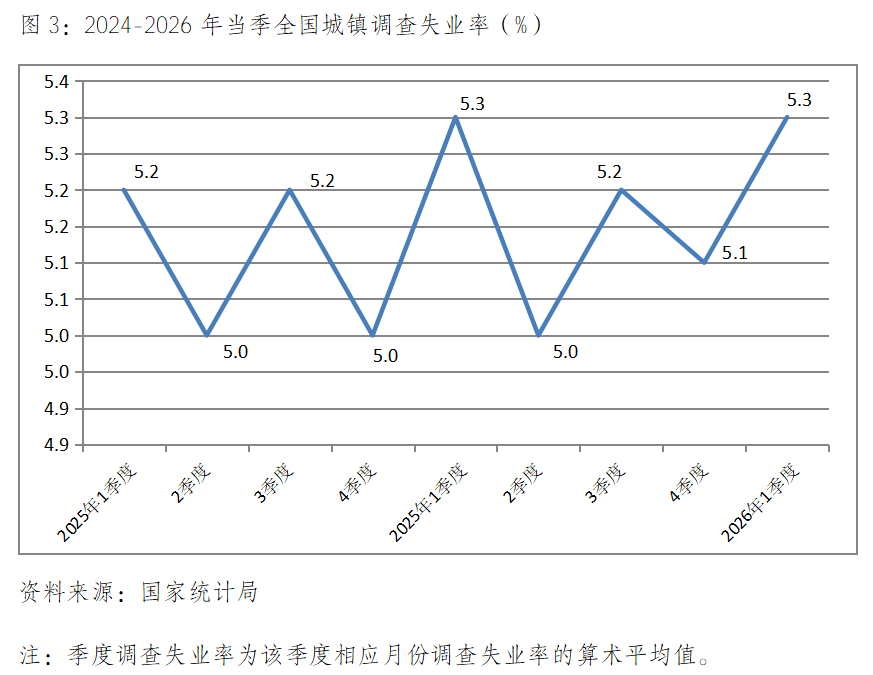

(三)调查失业率比上年四季度回升,与上年同期持平。一季度平均调查失业率为5.3%,比上年四季度的5.1%回升0.2个百分点;与上年同期的5.3%持平,其中1月份为5.2%,2月份为5.3%,3月份为5.4%,总体上保持了基本稳定的态势。

2月份全国城镇不包括在校生的16-24岁劳动力失业率为16.1%,比上年同月的16.5%回落了0.4个百分点;全国城镇不包括在校生的25-29岁劳动力失业率为7.2%,与上年同月7.2%持平,虽然分别比上年同月有所回落或持平,但仍处于较高水平。

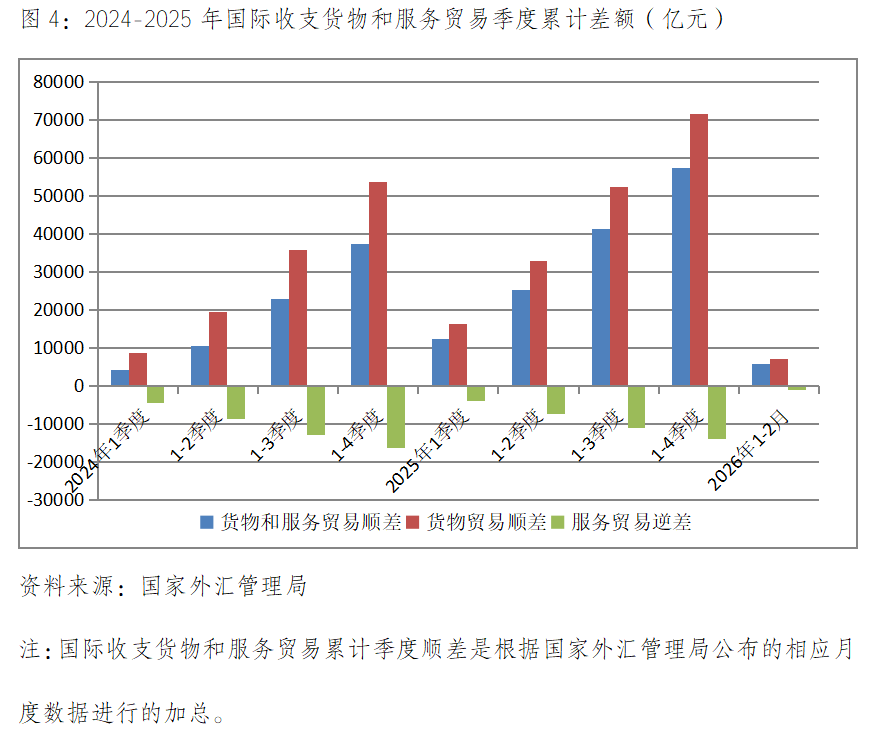

(四)国际收支货物和服务贸易顺差增加。今年1月份国际收支货物和服务贸易顺差4711亿元,比上年同月的2459亿元增加2252亿元;2月份顺差3459亿元,比上年同月的724亿元增加2735亿元,国际收支货物和服务贸易继续保持多年以来顺差的态势,同时今年以来的顺差比上年同期还有着较多的增加。

国际收支货物和服务顺差中,货物贸易继续保持顺差,服务贸易仍然保持逆差。1月份国际收支货物贸易顺差6342亿元,服务贸易逆差1631亿元;2月份国际收支货物贸易顺差4638亿元,服务贸易逆差1178亿元。在国际环境趋于更加复杂严峻形势下,国际收支货物和服务贸易仍实现较大顺差,充分说明我国经济有着较强的韧性和回旋空间。

二、大部分主要经济指标增速比上年全年回升,对国民经济运行出现积极向上态势发挥了重要作用

一季度,工业、投资、出口、一般公共预算支出和货币供应量等主要经济指标,在宏观调控政策的积极作用下,增速比上年全年出现了回升,其中一些比上年同期也保持回升,但由于上年基数的因素,也有一些指标比上年同期出现了回落。

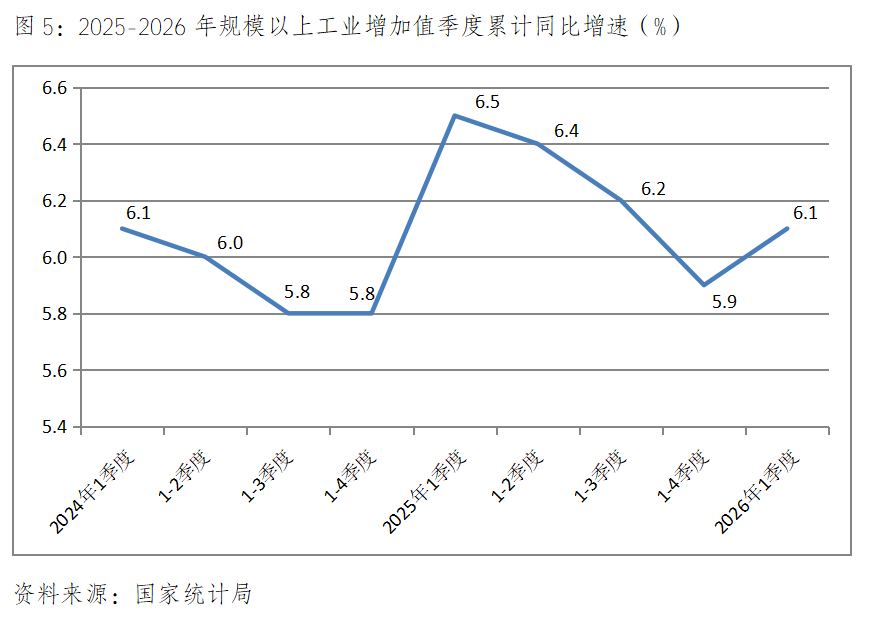

(一)工业生产增速比上年全年回升,比上年同期回落。一季度规模以上工业增加值同比增长6.1%,比上年全年增长5.9%回升0.2个百分点,比上年同期增长6.5%回落0.4个百分点。与上年同期相比,一季度采矿业同比增长6.0%。比上年同期增长6.2%回落0.2个百分点;制造业增长6.4%,比上年同期增长7.1%回落了0.7个百分点;电力、热力、燃气及水生产和供应增长4.3%,比上年同期增长1.9%回升了2.4个百分点。

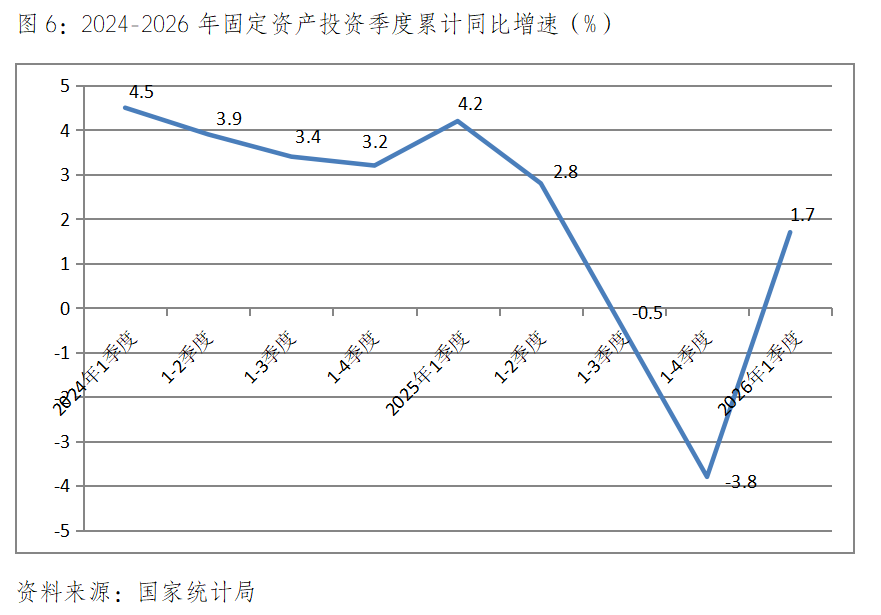

(二)固定资产投资增速由上年全年下降转为增长,比上年同期回落。一季度固定资产投资(不含农户)同比增长1.7%,上年全年为下降3.8%,比上年同期增长4.2%回落2.5个百分点。与上年同期相比,三次产业投资增速全面回落,第二产业回落更为明显,一季度第一产业投资同比增长15.9%,比上年同期增长16.0%回落0.1个百分点;第二产业投资增长5.8%,比上年同期增长11.9%回落6.1个百分点;第三产业投资下降1.0%,上年同期为增长0.1%。

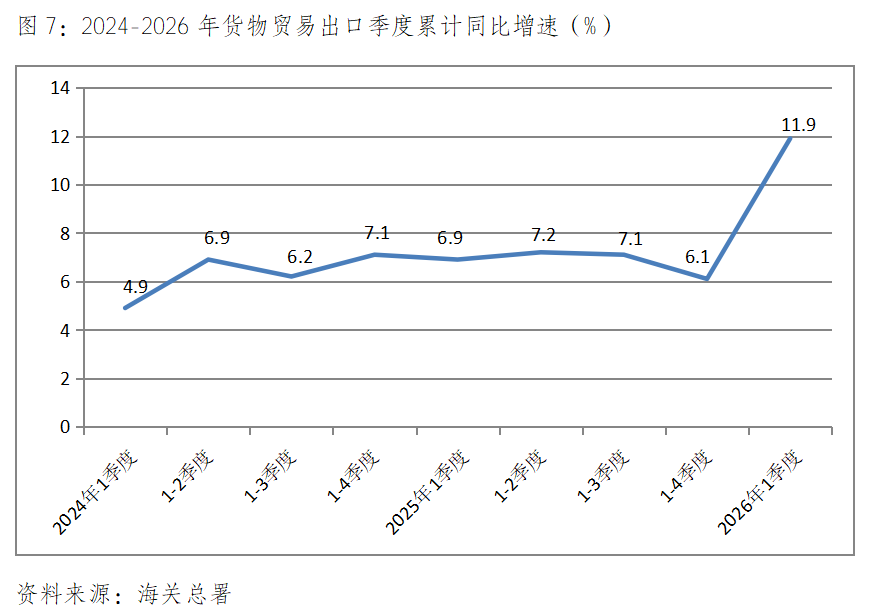

(三)货物出口增速比上年全年回升较多,比上年同期也保持较多回升。一季度货物出口总值同比增长11.9%,比上年全年增长6.1%回升5.8个百分点,比上年同期增长6.9%回升5.0个百分点,其中对欧盟出口同比增长18.0%,比上年同期增长4.9%回升13.1个百分点;对美国出口下降18.3%,上年同期为增长5.6%;对东盟出口增长17.5%,比上年同期增长9.2%回升8.3个百分点;对拉丁美洲出口增长6.6%,比上年同期增长10.7%回落了4.1个百分点;对非洲出口增长29.0%,比上年同期增长12.5%回升了16.5个百分点。

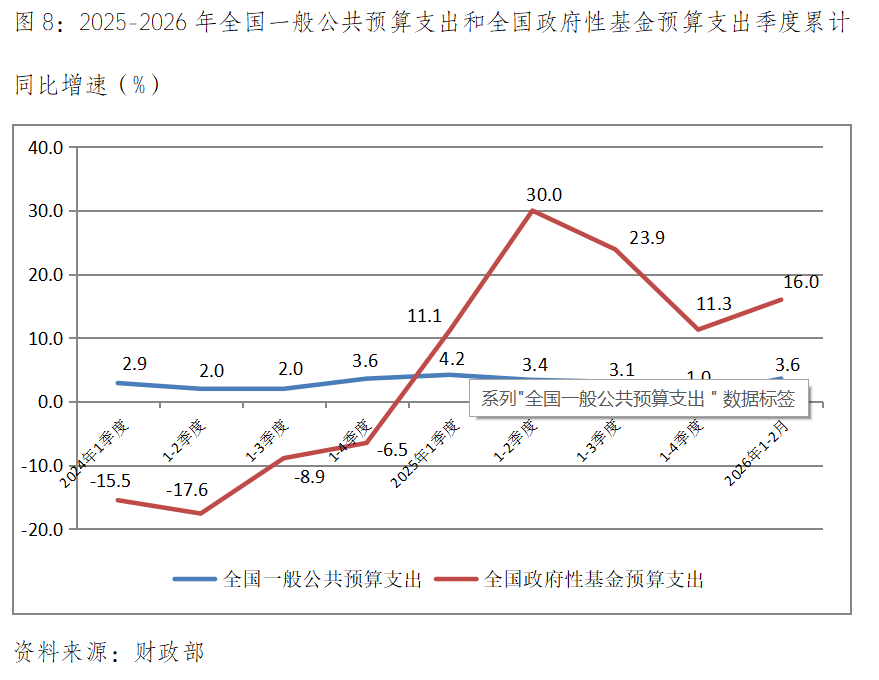

(四)一般公共预算支出和政府性基金预算支出增速均比上年全年回升,比上年同期有落有升。1-2月份全国一般公共预算支出同比增长3.6%,比上年全年增长1.0%回升2.6个百分点,比上年同期增长4.2%回落了0.6个百分点;全国政府性基金预算支出同比增长16.0%,比上年全年增长11.3%回升5.7个百分点,比上年同期增长11.1%回升了5.9个百分点。需要关注的是1-2月份一般公共预算支出增速低于全年预算4.4%的增速,存在着加快一般公共预算支出进度的需要。

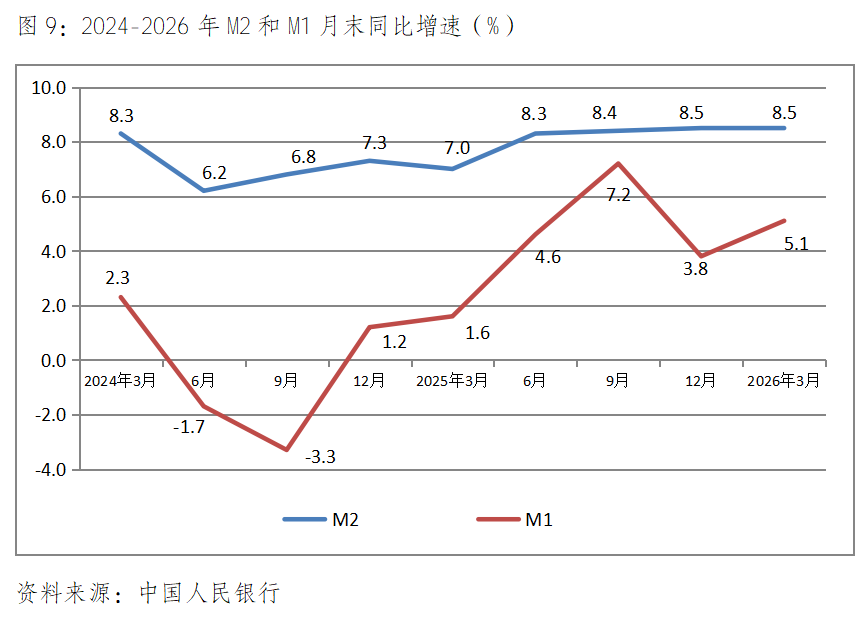

(五)广义货币供应量(M2)增速与上年年底持平,比上年同期回升。3月末,广义货币供应量同比增长8.5%,与上年年底增长8.5%持平,比上年同期增长7.0%回升1.5个百分点;3月末,狭义货币供应量同比增长5.1%,比上年年底增长3.8%回升了1.3个百分点,比上年同期增长1.6%回升3.5个百分点。但M1增速比M2增速慢的点数,虽然比上年年底和上年同期有所缩小,但3月末仍差3.4个百分点,同时3月末金融机构人民币贷款余额同比增长5.7%,比存款余额同比增长8.6%慢不少,慢2.9个百分点。

三、部分主要经济指标增速回落或仍在下降,对国民经济积极向上的运行产生了不利影响

一季度,社会消费品零售总额、民间投资、第三产业投资、房地产开发投资和新建商品房销售额等主要经济指标增速的放慢或持续保持下降,拖累了经济回升的力度,对国民经济积极向上的运行产生了不利影响。

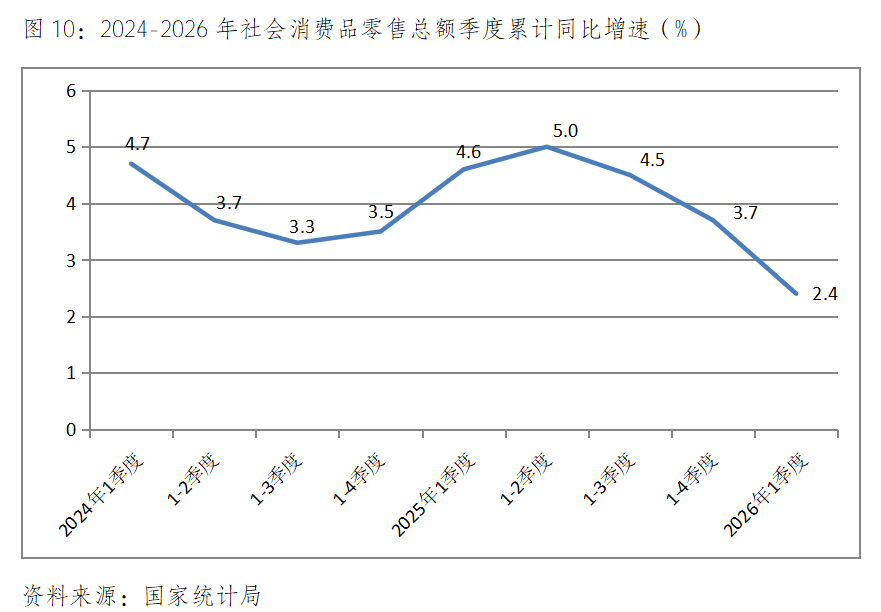

(一)社会消费品零售总额增速比上年全年回落,比上年同期也回落。一季度社会消费品零售总额同比增长2.4%,比上年全年增长3.7%回落1.3个百分点,比上年同期增长4.6%回落2.2个百分点。与上年同期相比,一季度餐饮收入同比增长4.2%,比上年同期增长4.7%回落0.3个百分点;商品零售额增长2.2%,比上年同期增长4.6%回落 2.4个百分点。

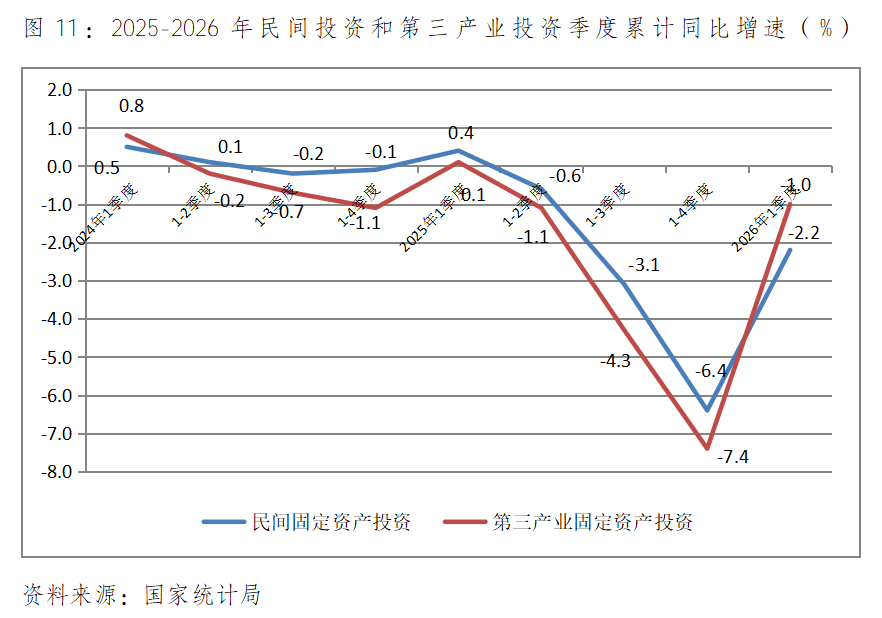

(二)民间投资和第三产业投资降幅均比上年全年缩小,上年同期均为小幅增长。一季度民间固定资产投资同比下降2.2%,比上年全年下降6.4%缩小4.2个百分点,上年同期为增长0.4%;第三产业固定资产投资同比下降1.0%,比上年全年下降7.4%缩小6.4个百分点,上年同期为增长0.1%。

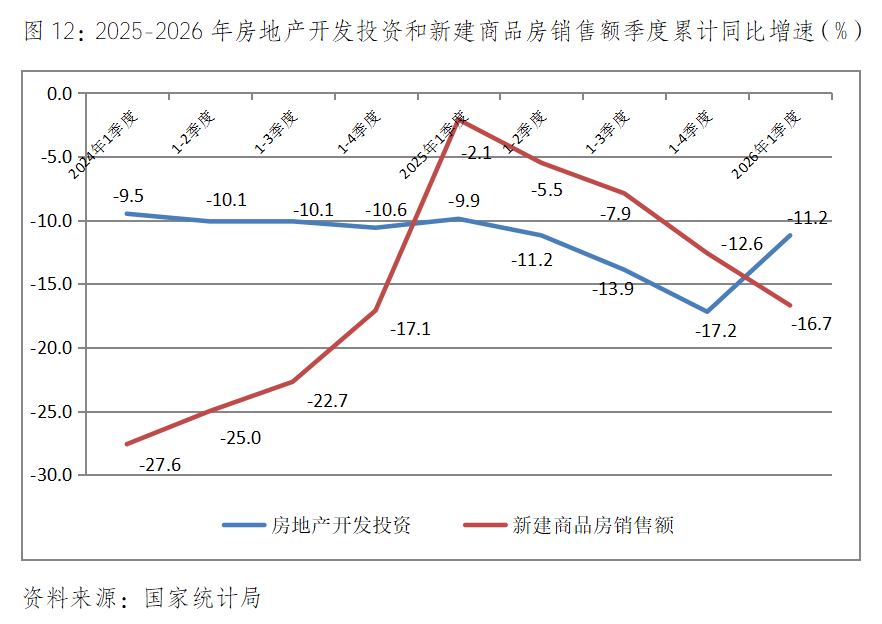

(三)房地产开发投资和新建商品房销售额降幅比上年全年有缩有扩,比上年同期均扩大。一季度房地产开发投资同比下降11.2%,比上年全年下降17.2%缩小6.0个百分点,比上年同期下降9.9%扩大1.3个百分点;新建商品房销售额下降16.7%,比上年全年下降12.6%扩大4.1个百分点,比上年同期下降2.1%扩大14.6个百分点。

四、下阶段需要靠前抓好已出台的政策措施确保能早见效的就早见效,也要及时加大或出台有针对性的新政策措施将问题解决在萌芽状态。

一季度,国民经济运行呈现出积极向上的势头,为实现全年国民经济和社会发展预期目标打下了良好基础,但也要看到经济向上势头的基础仍不稳固,中东冲突对世界经济、贸易以及通货膨胀等已产生较大负面影响,未来仍存在着较大的不确定性,国内居民消费仍还比较疲弱,价格总体仍在低位运行,经济发展面临的国内外环境仍较为复杂严峻。下阶段需要靠前抓好已出台的政策措施,能见效的就早见效,同时还要针对国内外出现的新情况,及时加大或出台新的政策措施,将问题解决在萌芽状态。

(一)力促以需求拉动价格的全面回升。一季度价格出现了近几年少有的较快上涨,反映出经济出现向上的趋势,但从结构上看,价格上涨较为不平衡,有些项目仍还有较大幅度的下降,特别是成本推动的因素仍还比较明显,整体经济回升仍缺乏动力和活力,当下亟待借势促进价格的进一步回升,促进形成以需求拉动为特征的价格回升态势,为经济进一步向上运行创造更加有利的条件。在促进价格回升方面,需要采取多项协同的综合政策,但其中货币政策应发挥更大的作用,除了要择机降低金融机构准备金率和金融机构存贷款利率外,还要着重解决两个“一快一慢”的问题,也就是广义货币供应量增长快、狭义货币供应量增长慢,金融机构存款增长快、贷款增长慢,重点是要促进狭义货币供应量和金融机构贷款的较快增长,促进价格的进一步回升。

(二)锚定潜力大的领域扩大居民服务消费。扩大居民服务消费是“十五五”规划和今年工作的重点,同时居民服务消费也存在着较大的空间和潜力,是扩大居民消费乃至扩大内需的重中之重。扩大居民服务消费重点要在扩大服务供给、拓宽服务消费领域上下功夫。目前在服务领域还存在着不少供给短缺、需求旺盛的方面,比如医疗,需求空间和潜力都比较大,从国际对比看,我国也正处于医疗需求旺盛阶段。当前,首先是要认真落实好前不久召开的全国服务业大会的工作部署和安排,以及近期国办出台的《加快培育服务消费新增长点工作方案》的相关政策措施,同时还要针对供给短缺较大、需求较为旺盛的领域,比如文化旅游,还需要在放宽、改革上出台有效措施,以增加服务供给促进服务消费的较快增长。

(三)亟待完善信息发布制度以加强预期管理。信息发布作为预期管理的重要内容,多年来对引导、提高社会信心发挥了重要作用,但目前信息发布确实也存在着发布内容不够全面、时间不够稳定、事前公告不够等突出问题,降低了信息发布引导、提振社会信心的作用,需要亟待进一步完善优化信息发布制度,要制定信息发布内容的框架,明确信息发布的逻辑顺序、内容边界、表述规范,细化发布内容等;要提前公布信息发布日程表,将事前公告作为信息发布的必备环节,纳入预期管理工作规范,从制度层面解决信息发布的突发性和随意性;要做好信息发布变动的解读,解读包括发布工作变动的解读和信息发生重大变化的解读;要严格遵守信息发布有关规定,落实信息发布相关法律法规与工作规范。

(四)积极应对人工智能对就业的影响。人工智能的快速发展超出社会预期,向各行业各领域的渗透也逐步深入配资平台炒股票,对一些行业领域的就业冲击也逐步显现,估计随着人工智能不断的发展,人工智能对就业的冲击会越来越明显。从长期看,人工智能发展会导致经济结构的调整,产生出一些新的行业新的领域,提供出一些新的就业岗位,人工智能对就业的冲击,最终会在新构建的经济结构中实现就业的稳定,但从短期看,人工智能对就业的冲击还是需要引起高度重视,需要抓紧建立人工智能对就业影响的监测系统,及时跟踪人工智能对就业影响的行业、领域、程度,及时加强轮岗培训,引导再就业工作,确保就业大局的基本稳定。■

富利证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯